4月1日起,包括安徽省在内,全国各地迎来首个环境保护税征收期。环境保护税对谁征收?征收标准是什么?小编采访了相关部门负责人,为你解读——

谁是纳税人?

直接向环境排放污染物的单位

作为环保税的前身,“排污费”在我国已有30多年历史。在日常生产生活中,学校、医院、商场、餐馆,甚至是个人,都会“排污”。那么,是不是都要缴纳环保税呢?

“不是所有向环境排放污染物的单位都要申报缴纳环保税。”重庆市地税局相关负责人介绍,按照《环保税法》规定,直接向环境排放应税污染物的企业事业单位和其他生产经营者才是“环保税纳税人”,应当缴纳环保税。

该负责人举例:一家餐馆如果将污水排进排污管网,进入污水处理厂处理,是不需要申报缴纳水污染物环保税的;但如果污水直接排放到河流、田野、山坡等外环境中,则属于环保税纳税人,必须申报缴纳环保税。

同理,水泥、钢铁、火电、化工、石油等行业企业都可能成为环保税的纳税大户。

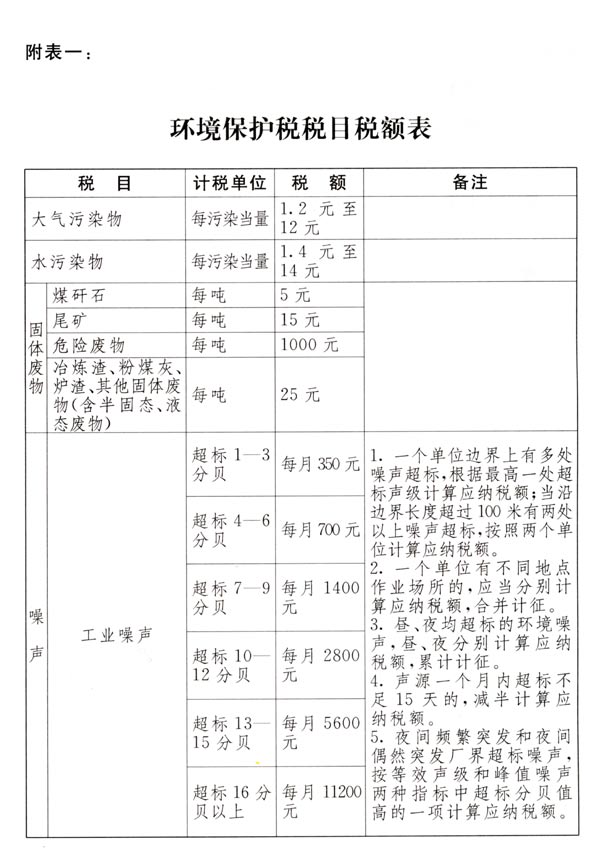

税额如何定?

有哪些优惠?

五项免税、两项减税

税法规定了五项免税:一是农业生产(不包括规模化养殖)排放应税污染物的;二是机动车、铁路机车、非道路移动机械、船舶和航空器等流动污染源排放应税污染物的;三是依法设立的城乡污水集中处理、生活垃圾集中处理场所排放相应应税污染物,不超过国家和地方规定的排放标准的;四是纳税人综合利用的固体废物,符合国家和地方环境保护标准的;五是国务院批准免税的其他情形。

同时,还设置了两档减税优惠,即纳税人排污浓度值低于规定标准30%的,减按75%征税;纳税人排污浓度值低于规定排放标准50%的,减按50%征税,从而进一步调动企业改进技术工艺、减少污染物排放的积极性。